コンテンツ

YouTube版

みんなの銀行とは?

みんなの銀行は「株式会社ふくおかフィナンシャルグループ」の100%子会社「株式会社みんなの銀行」が運営する、次世代の銀行、アプリで完結できるデジタルバンクです。

- 紙面での申し込み書、不要です。

- 口座開設、即日です。

- キャッシュカード、ありません。

さらにおサイフケータイにデビットカードを登録出来たり、他行の口座残高まで管理出来たり、非常に便利なサービス目白押しです。

みんなの銀行の特徴

特徴1:口座を作るだけで1000円もらえちゃう

まずなにより、推したいのは口座を作るだけで1000円もらえちゃう。

「よーし、パパとりあえず口座作っちゃうぞー!」と勢いで行く前にちょっと待ってほしい。

1000円はお友達からの紹介コードがないと貰えないんだ。

紹介コード 「wdHzYSNu」

私のことが嫌いな人はツイッターとかで適当に「みんなの銀行」とかで調べればいくらでも紹介コードを提示している人はいると思うので、誰からでもいいので紹介コードは入力した方がお得だと思うけど、そんな人はきっといないと信じている。

口座を作るのは10分ぐらいで済んだので、お小遣い感覚でもらってほしい。

特徴2:「Record」機能で、いろいろな口座残高を一括管理できる

そもそも論なんだけど、私が「みんなの銀行」にたどり着いた理由が、マネーフォワードの有料プランを切ってしまったのがきっかけ。

楽天モバイル決済で、通信料と一緒にマネーフォーワードの有料会員費を払っていたんだけど、楽天モバイルを解約したときにマネーフォーワードの課金も切れてしまった。

無料プランでもいいかぁーと思って使ってみたんだけど、無料プランだと思った以上に広告が多くて見づらかった。

みんなの銀行の「Record」機能では、マネーフォーワードと同じように他行の口座残高やクレジットカードの利用金額を確認することができる。

実際に使ってみてわかったことは、口座連携のときにはマネーフォーワードに飛ばされてそこから連携する感じになっているので、口座残高を引っ張ってくるシステムはマネーフォーワードのOEMみたいな感じで使っているのだと思う。実質マネーフォーワードと同義。

マネーフォーワードと違うのは連携できる口座が銀行口座、クレジットカード、電子マネーの一部のみで、証券口座を登録することはできなかった。

完全にマネーフォーワードと同義かと言われるとそんなことはないんだけど、簡易マネーフォーワードとしては十分だと思う。あと広告がないので見やすい。

有料プランだと、残高の更新を任意のタイミングで実施することができるんだけど、無料プランだと定期的に更新を実行するみたいで、任意のタイミングでは更新できない。

ここらへんは、マネーフォーワードの有料/無料プランと同じような感じになっている。

特徴3:「Box」を作ってお金の管理がしやすい

アプリを使ってみて思った面白ポイントのひとつが「Box」

口座の中に小分けの袋を作れるイメージで使うことが可能になる。

実用として使うお金は「Wallet」に、先取り貯金、習い事、クレジットカード利用分の確保用Boxを作成等、使い道は様々。

メインであるWalletは口座残高、そこからちょっとお金をよけておけば残しておかないといけないお金を指しい引いて自分の実質口座残高っぽいものが確認できる。

「Boxに入れたお金は使ってはいけない」みたいな心のお財布の整理に役に立つと思う。

特徴4:プレミアムプラン(1年無料、その後600円/月の有料)

ということで、こちらの「銀行口座」。

「銀行口座」のクセにプレミアムプランとかいう有料プランがある。月額600円。結構いい値段する。

このプレミアムプランだと何が出来るようになるのかというと、以下のことができるようになる。

| プレミアム会員以外の方 | プレミアム会員 | |

|---|---|---|

| サービス利用料 | 0円 | 月額600円 |

| 他行振込手数料 | 200円/1回 | 月10回まで無料 その後は200円/回 |

| ATM出金手数料 | 110円/1回 | 月15回まで無料 その後は110円/回 ※1 |

| デビットカードキャッシュバック率 | 0.2% | 1.0% |

| レコード一括更新 | × | ○ |

| カバー | × | ○ |

| 貯蓄預金金利 | 0.10% (税引後0.079%) |

0.30% (税引後0.239%) |

絶妙、絶妙すぎる。

振込、ATMが無料プランだと絶対有料。プレミアムプランだと振込10回とか、ATMも月15回も無料。

無料プランで3回無料とかにして欲しいがそこはビジネス。いい線をついてくる。

特徴5:「カバー」で急な出費に自動建て替え

プレミアムプラン限定で「カバー」というサービスを受けることが可能。

カードローンなどとは異なり、みんなの銀行が独自の審査での与信枠で最大5万円を建て替えしてくれる。

利息などもかからず、返済期日などもない模様。

こういうものは出来ればお世話にならない方が身のためではあるが、たまにある「あっやべ!」を回避できるかもしれないという点ではよい。

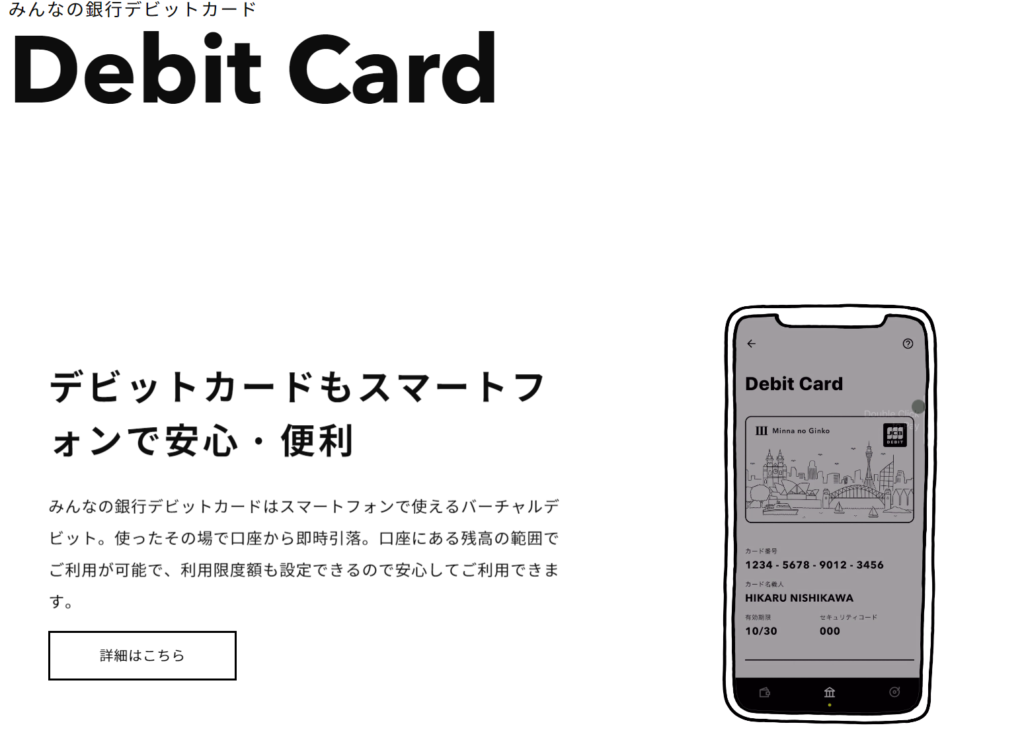

特徴6:デビットカード/タッチ決済(QUICPay)に対応

この銀行口座は「口座機能」だけでなく、デビットカード、そしてApplePay、Google Payに登録して使えるQUICKPay機能を有している。

しかも、有料プランで1%、無料プランでも0.2%の還元。

私は基本クレジットカード払いなんだけど、支払いが1か月ズレると、前月使いすぎっていうのに気づくのにタイムラグがある。

デビットカードであれば、リアルタイムに即時引き落としされるのでより実態に沿った使い方がしやすいと思う。

みんなの銀行の良かった点

15歳以上ならものの10分で口座が作れる

口座の作成はまーじで一瞬で出来た。

名前と生年月日と住所と身分証があればできる。

しかも1000円もらえる。口座の管理もしやすい。スマホ特化。

こども用に口座を管理させる練習とかにも非常に良いと思う。

カードがいらない

いらない(キリッ)とか言うてますけど、カードはない。

キャッシュカードがないってことは財布の中身が減る。

財布の中身が減るのはうれしい。ミニマリストになりたい。

コンビニATMとかでお金をおろすときはスマホのQRコードでお金が下せる。

これはかなりの新鮮な感覚ではある。

逆に言えばスマホがないと何も出ないので、アカウントの管理はしっかりしたいところ。

だがやはり、カードがいらないっていうのが新たな正義。一番いい点かもしれん。

「Box」・「Record」の使い勝手

「Record」を使いたくてこのアプリを始めたので、Recordは満足。

証券口座も入れたいところだけど、まぁ証券口座の残高を日々追ってしまうとそちらに気を取られがちになってしまうので一長一短。

なので、証券口座はなくても良いかな、とは思っている。

Boxも使ってみたら用途はありそうなので、これからも使ってみてよい点があればさらに報告を上げていきたい。

みんなの銀行の悪かった点

会社によっては給与受取口座に指定できない

これはみんなの銀行が悪いわけでは全くないんだけど、会社によっては給与の受取口座に指定できない可能性がある。

会社が柔軟に振込とかを行ってくれればよいが、指定銀行、指定信用金庫などがある場合は、給与が振り込まれたら、みんなの銀行に移して管理する必要がある。

クレジットカードや公共料金など各種料金の口座引き落し(口座振替)はできない

ぶっちゃけ、これのせいでメインバンクには足りえないと思っている個人的には最大にして唯一の弱点が、クレジットカードや公共料金など各種料金の口座引き落としに対応していない点。

せっかく、クレジットカード分の利用料金確保とかで別Boxに入れておいたとしても、それを引き落とすのは別口座になってしまう。

前項の給与口座に指定できないなどの場合は

- 会社からの給与をA銀行で受け取る

- A銀行からみんなの銀行に送金する

- お金はみんなの銀行で管理する

- クレジットカードなどの引き落とし時にはA銀行(または別の口座)へ送金する

こんなフローになる。無理絶対やらない。

まとめ

というわけで、個人的な結論としては、

「まぁとりあえず作ってみたらええんちゃう。無料だし。いや、お金貰えるし。」

です。

紹介コードはもちろん

紹介コード 「wdHzYSNu」

です。よろしくどうぞ。

コメント